Credit Management binnen organisaties

Inleiding

Door de jaren heen heb ik veel ervaring opgedaan met het vormgeven van Credit Managementprocessen binnen organisaties, zowel als manager als in de rol van consultant. Het ging niet alleen om het ontwikkelen van beleid, maar ook om de implementatie in processen en IT-systemen.

Op deze pagina geef ik mijn visie op Credit Management binnen organisaties.

Hieronder vermeld ik eerst de elementen waaruit het Credit Managementproces bestaat aan de hand van de Credit Management Cyclus gebaseerd op vorderingen in de consumentenmarkt. Vervolgens ga ik in op de belangrijkste punten waarop binnen het Credit Managementproces toegevoegde waarde kan worden gerealiseerd. Voorts beschrijf ik hoe de besturing van het Credit Managementproces zou kunnen worden ingericht, voorzien van een aantal voorbeelden. Tenslotte ga ik kort in op enkele punten waarop het proces rond vorderingen in de zakelijke markt verschilt van dat van die in de consumentenmarkt.

Credit Management Cyclus

De Credit Managementcyclus kan als worden voorgesteld volgens bijgaande afbeelding:

De cyclus betreft een combinatie van de levensloop een afnemer en die van een individuele factuur. Hieronder beschrijf ik de elementen waaruit de cyclus bestaat.

Kredietacceptatie

Als u overweegt om bij een specifieke afnemer over te gaan tot het leveren op rekening betekent dit dat u de beslissing moet nemen of u voldoende vertrouwen heeft dat uw klant de rekening betaalt. Als u de financiële situatie van uw klant goed kent en het bedrag van de transactie beperkt is, neemt u deze beslissing wellicht terloops.

Als u daarentegen de financiële situatie bij uw klant niet goed kent of als het bedrag van de mogelijke schade wegens wanbetaling hoog is, zult u een meer onderbouwde beslissing willen nemen. U heeft dan betrouwbare informatie nodig om een inschatting van het betaalrisico te kunnen maken. Wellicht wenst u op basis hiervan extra zekerheden of wilt u afspraken maken in het verkoopcontract voor het geval dat de betaling onverhoopt stokt.

Als u dit soort beslissingen regelmatig moet nemen, is het verstandig om hiervoor een proces in te richten. Dit proces wordt kredietacceptatie genoemd en geeft antwoord op de vraag aan welke klanten u krediet wenst te verschaffen en onder welke voorwaarden.

Krediet acceptatieprocessen kunnen sterk verschillen in vormgeving. De diepgang waarmee het proces wordt uitgevoerd is afhankelijk van het ingeschatte risico dat een afnemer niet gaat betalen in combinatie met de financiële schade die u in dat geval oploopt. Bij hoge aantallen transacties kan het proces worden geautomatiseerd.

Het proces bestaat uit het verzamelen van informatie en het interpreteren ervan. Vervolgens neemt u de beslissing of u leveren op krediet verantwoord acht en onder welke voorwaarden.

De benodigde informatie verschilt per situatie. Voor wat betreft informatie omtrent het betaalrisico zijn er diverse ondernemingen die kredietinformatie kunnen leveren, zowel ten aanzien van consumenten als voor ondernemingen. Veelal leveren zij gestandaardiseerde risico-scores, die voor grote afnemers op hun specifieke situatie kunnen worden afgestemd.

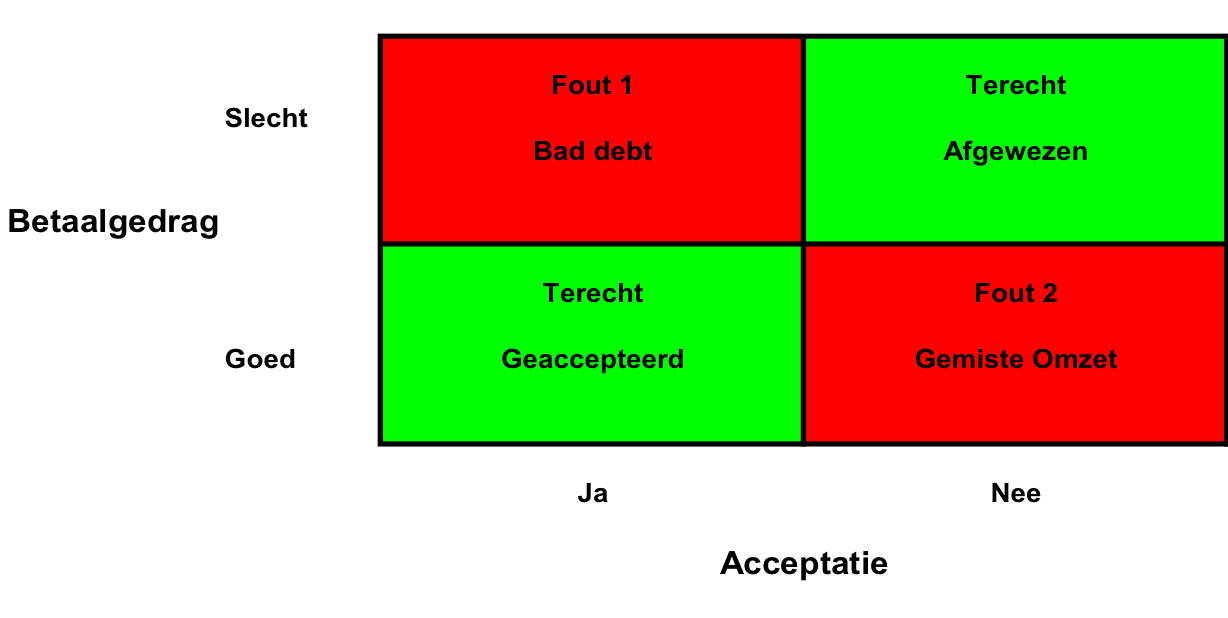

Bij het nemen van kredietacceptatiebeslissingen worden niet alleen goede, maar onvermijdelijk ook foute beslissingen genomen. Dit laat zich volgens bijgaand schema weergeven.

Bij het nemen van kredietacceptatiebeslissingen worden niet alleen goede, maar onvermijdelijk ook foute beslissingen genomen. Dit laat zich volgens bijgaand schema weergeven.

Als een potentiële klant wordt geaccepteerd en hij gaat goed betalen is er een juiste beslissing genomen. Dit geldt ook als een klant wordt afgewezen en deze niet zou zijn gaan betalen als hij zou zijn geaccepteerd. De klant is dan terecht afgewezen.

Er is een onjuiste beslissing genomen als een klant wordt geaccepteerd die slecht gaat betalen, zie fout 1. In dat geval moet de omzet immers worden afgeboekt en ontstaat schade door wanbetaling. Ook wordt een onjuiste beslissing genomen als een klant wordt geweigerd die toch goed was gaan betalen als deze zou zijn geaccepteerd, zie fout 2. In dat geval is er immers sprake van misgelopen omzet.

Het is derhalve de kunst om het aantal onjuiste beslissingen zoveel mogelijk terug te dringen. Een mogelijkheid is om markt- of klantsegmenten in te delen in risico-categorieën en een set acceptatiecriteria te bepalen per categorie in de verwachting dat een gedifferentieerd proces tot betere uitkomsten leidt.

B2C ondernemingen met een grote periodieke stroom nieuwe klanten met een relatief hoog risico, hebben het acceptatieproces volledig geautomatiseerd. Dit gebeurt bijvoorbeeld bij het afsluiten van een abonnement voor mobiele telefonie. Uit diverse bronnen wordt informatie opgevraagd en volgens een flexibel in te richten beslisboom wordt binnen enkele seconden een beslissing genomen.

Een andere veel toegepaste manier om het risico op wanbetaling te beperken is het toepassen van kredietlimieten. Hierbij wordt per afnemer een kredietlimiet bepaald die het maximaal toegestane uitstaande krediet bepaalt. Dit maximale krediet wordt verminderd met de waarde van alle openstaande facturen en reeds geaccepteerde nog niet gefactureerde orders. Het restant is de kredietruimte die nog beschikbaar is voor de volgende order.

Orderverwerking

Onder orderverwerking verstaan we hier alle activiteiten die betrekking hebben op het vastleggen en goedkeuren van een nieuwe order en op de klantgegevens als de order betrekking heeft op een nieuwe klant.

Vooral als het een klant betreft waarvan wordt verwacht dat deze gedurende langere tijd klant blijft en diverse leveringen en bijbehorende facturen ontvangt is het van belang om de eerste vastlegging zeer zorgvuldig te doen. Veel ondernemingen hebben te maken met vervuilde klantdata, door onzorgvuldige eerste vastlegging of door onvoldoende onderhoud aan de klantgegevens. Vanuit Credit Management perspectief kunnen onjuiste of onvolledige klantgegevens het incasseren van facturen lastig maken.

Ook voor de verwerking van de order geldt dat hoe zorgvuldiger het proces wordt doorlopen en de bijbehorende gegevens worden vastgelegd, hoe gemakkelijker het incasseren van de factuur verloopt. Neem het begrip orderverwerking ruim: ook het vooraf maken van afspraken over de facturatie van meer- en minderwerk kan problemen bij de incasso sterk reduceren.

Facturatie

Het behoeft geen nadere uitleg dat de kwaliteit van de facturatie van groot belang is voor de incasseerbaarheid van de vordering. Tijdige facturatie betekent tijdige incasso. Verder kan iedere fout of onduidelijkheid in de factuur voor uw klant aanleiding vormen om deze niet te betalen.

Vorderingenadministratie

De vorderingenadministratie dient accuraat te zijn en met gepaste frequentie bijgewerkt te worden.

Incasso in eigen beheer

Dit betreft het incassoproces dat u binnen de organisatie uitvoert. Veel organisaties proberen eerst zelf de openstaande vorderingen te incasseren en hebben daar een proces op ingericht. De vormgeving hiervan moet zijn afgestemd op uw specifieke situatie. Een MKB-bedrijf kan doorgaans volstaan met een eenvoudig incassoproces, terwijl een grote onderneming in de B2C-markt doorgaans een fijnmazig incassoproces ontwikkelt.

De vraag hoe ver u gaat met de mate van detaillering van uw incassoproces is afweging van kosten en baten. Om recht te doen aan het sterk klantgerichte benadering zou u wellicht het liefst iedere klant een individuele behandeling geven. De efficiëntie en uitvoerbaarheid van het proces vragen om een specifieke behandeling per groep vergelijkbare klanten.

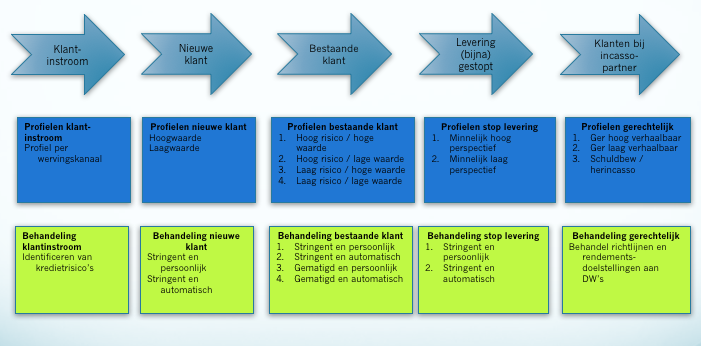

Het is gebruikelijk om binnen het incassproces klantengroepen te segmenteren in klantprofielen. Per profiel wordt binen het geautomatiseerde incassosysteem een behandelproces ontworpen. De incasso-activiteiten binnen het proces kunnen bestaan uit brieven, sms-berichten, uitgaande en binnenkomende telefoongesprekken, vooraf opgenomen voice-broadcast berichten, huisbezoeken, onderbreken van leveringen, etc. Hieronder geven wij een voorbeeld van hoe een dergelijke segmentatie er uit zou kunnen zien:

De blauwe pijlen duiden de primaire klantsegmenten aan. In de blauwe blokken daaronder worden de klanten nader ingedeeld in profielen. Iedere klant kan slechts aan één profiel worden gekoppeld. In de groene blokken wordt aan ieder profiel een behandelproces gekoppeld. Hieronder volgt een korte toelichting op ieder segment.

Het segment Klant Instroom betreft de groep nieuwe klanten die nog geen eerste factuur hebben ontvangen. Het kan relevant zijn om deze klanten te volgen, omdat hierover wel al kredietrisico wordt gelopen. Door deze groep in kaart te brengen kan een eerste analyse worden vericht op de risico's in de nieuwe instroom.

Het segment Nieuwe Klant bevat alle klanten vanaf de datum waarop zij hun eerste factuur hebben ontvangen tot een bepaalde periode in hun eerste levenscyclus, zeg tot 3 maanden na de ontvangst van de eerste factuur. Deze groep wordt afzonderlijk gevolgd, omdat zij gemiddeld een hoger risicoprofiel heeft dan bestaande klanten.

Bestaande klanten zijn klanten die langer klant zijn dan 3 maanden en waarvan niet de levering is opgeschort wegens achterblijvende betalingen. Dit is derhalve de groep klanten die, eventueel met af en toe een aansporing, hun rekening betalen.

De groep Klanten waarbij de levering (bijna) is gestopt, zijn de klanten die na herhaalde aansporingen niet hebben betaald. Deze groep verdeelt u tenminste in een segment waarin u perspectief ziet en maximaal inzet op klantbehoud en een groep waarin u onvoldoende perspectief ziet en die u op een traject van risico-beperking en snelle overdracht naar de incassopartner zet.

Het laatste segment bevat Klanten bij Incassopartner. Deze groep is door u uitbehandeld zonder dat dit voldoende resultaat heeft opgeleverd en uw incassopartner tracht de vorderingen nu te incasseren.

Tenslotte wijzen wij op deze plaats nog op de Wet Incassokosten (WIK). Indien u incassokosten aan uw debiteur in rekening brengt dient dit in overeenstemming met deze wet te gebeuren. Hoewel de wet is ontworpen om het in rekening brengen van incassokosten aan banden te leggen, zien veel B2C-organisatie hierin een aantrekkelijke inkomstenbron.

Incasso Extern

Er kan een moment komen waarop u zelf niet verder komt met het incasseren van een vordering. Het kan dan zinvol zijn om de vordering over te dragen aan een incassobureau of deurwaarder. In grote lijnen bestaat het verschil tussen beiden hieruit dat een incassobureau vorderingen incasseert in de minnelijke fase en dat een deurwaarder de mogelijkheid heeft om uw debiteur door middel van een gerechtelijk vonnis tot betalen te dwingen. Sommige incassobureau’s werken voor dit doel samen met deurwaarderskantoren. Hierna duiden wij beide soorten organisaties aan met de term incassopartner.

Of u een vordering “uit handen geeft” is aan u. Vanuit uw perspectief is het een kosten-baten afweging. Met name een gerechtelijk incassoproces brengt aanzienlijke kosten met zich mee. Een vordering van een gering bedrag in de consumentenmarkt brengt al snel meer dan €500 aan kosten met zich mee, die in eerste instantie worden verhaald op de debiteur. Als deze geen verhaal biedt, bepaalt de overeenkomst met uw incassopartner voor wiens rekening deze kosten komen.

Dat brengt ons bij de overeenkomst zelf. In principe geldt hier een ruime mate van contractvrijheid, dus u kunt onderhandelen over de verdeling van de geldstroom die van de debiteur wordt geïnd en van de kosten die met het externe incassoproces gaan gepaard. Let erop dat deze kosten niet zondermeer aan u worden doorbelast. Om een situatie te creëren waarin efficiënt werken wordt gestimuleerd, zowel aan uw kant als aan de kant van uw incassopartner, is het wenselijk om de kostenrisico’s te delen.

Verder is het van belang om u te realiseren dat de feitelijke doorbelasting van niet geïncasseerde incassokosten aan u vaak pas na diverse maanden wordt ingediend. Aan het afrekenen van incassokosten van een niet incasseerbare vordering gaan vaak maanden van incasso-activiteiten vooraf. Het is dus mogelijk dat zich al een flinke post aan door te belasten incassokosten heeft gevormd die zich nog niet heeft geuit in feitelijke afrekeningen. Laat u niet verrassen!

Met name grote B2C spelers hebben in het verleden contracten gesloten op basis van no-cure-no-pay of met garantierendementen. De praktijk heeft uitgewezen dat dit niet altijd tot het optimale rendement leidt. Uw incassopartner gaat pas enthousiast aan de slag als er ook voor hem een faire vergoeding in het verschiet ligt.

Besturing van Credit Management

Algemeen

Het is van belang om Credit Managementprocessen goed te besturen. Het maakt bijvoorbeeld nogal wat uit of u 3% of 2% van uw netto omzet moet reserveren voor dubieuze debiteuren; het scheelt 1% in bruto winst en dat tikt aardig aan.

Doorgaans worden Key Performance Indicatoren (KPI’s) geformuleerd die snel een totaalinzicht bieden in de stand van zaken. In de praktijk worden door organisaties verschillende accenten gelegd. In sommige organisaties is het reduceren van het percentage dubieuze debiteuren het meest belangrijk, terwijl in andere organisaties de maximale kasstroom van primair belang is.

Ten aanzien van de KPI’s formuleert u doelstellingen en u meet de werkelijke waarden. Op basis van de analyse van het verschil en hierop te nemen maatregelen bepaalt u de verwachte waarde voor de komende periode. Hoe beter u uw proces beheerst, hoe dichter de werkelijke waarde bij de verwachte waarde komt.

Dashboards

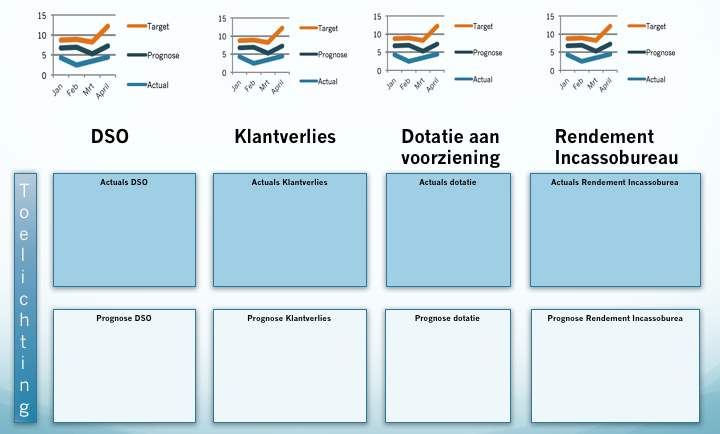

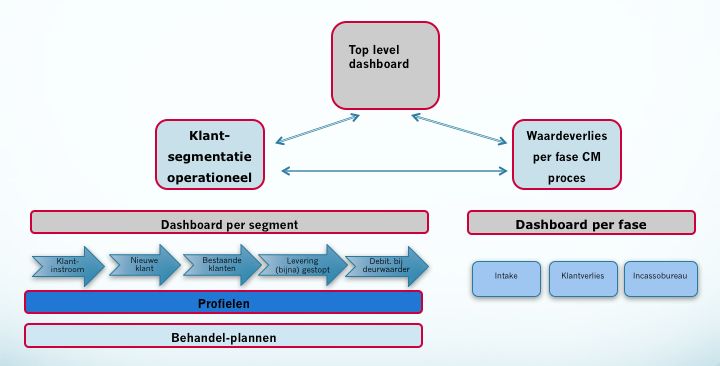

Het is mogelijk om een dashboard in te richten waarin het verloop van de KPI’s zichtbaar wordt gemaakt. Het dasboard kan worden ingericht op verschillende niveau’s. Mijn suggestie is om te starten met een set van omstreeks vijf KPI’s op het hoogste niveau en daaronder één of meer sets met KPI’s op ondersteunend niveau aan te brengen. Hieronder geven wij een voorbeeld van een top level dashboard, gevolgd door een dashboard op een niveau hier direct onder.

Wellicht wilt u een tweede set met KPI's ontwikkelen op de verschillende klantsegmenten of t.a.v. specifieke aspecten.

De dashboards kunnen vanzelfsprekend periodiek handmatig worden opgesteld. Er is echter ook Business Intelligence software te verkrijgen waarmee dashboards geautomatiseerd kunnen worden gemaakt.

Verder bestaat de mogelijkheid dat u aan enkele fasen in het proces bijzondere aandacht wilt schenken, omdat op deze onderdelen een succesvolle beheersing tot belangrijke besparingen kan leiden. Naar mijn ervaring zijn drie belangrijke fasen waarop door intensieve besturing wezenlijke verbetering kan worden bereikt:

- Instroom van nieuwe klanten

- Verfijning van het proces juist voor beëindiging van de dienstverlening aan de klant

- Rendement van vorderingen bij incassobureau’s

De overall besturing van het Credit Managementproces ziet er dan als volgt uit:

DSO en andere KPI's

Wellicht de meest populaire KPI betreft de Days Sales Outstanding, ofwel DSO. Deze ontstaat door de debiteurenstand te delen door de omzet en te vermenigvuldigen met het aantal dagen waarover de omzet is bepaald. Dus als uw debiteurenstand €100 bedraagt en uw omzet over de afgelopen maand bedraagt €120, dan is de DSO €100/€120*30 = 25 dagen. Het getal geeft een globale indicatie over het aantal dagen dat een debiteur er gemiddeld over doet om zijn rekening te betalen. Op dit principe van de DSO bestaan talloze varianten.

De DSO geeft een snelle blik op de omvang van de post debiteuren ten opzichte van de omzet en kan een goed algemeen beeld geven van de kwaliteit van het Credit Management. De uitkomst kan echter niet worden losgezien van de totale situatie.

Stel dat u net een belangrijk deel van uw vorderingen heeft verkocht aan een financieringsmaatschappij. In dat geval is de post debiteuren relatief laag ten opzichte van de omzet, maar is er geen oorzakelijk verband met de kwaliteit van de Credit Managementprocessen. Het is ook denkbaar dat u bewust aanstuurt op een zo hoog mogelijk omzet en voor dit doelbewust klanten heeft geaccepteerd met een wat lagere kredietwaardigheid. De potentiële afboekingen die samenhangen met een hogere DSO worden dan wellicht gecompenseerd door een hogere omzet en bruto winst.

Naast DSO zijn verder veelgebruikte KPI’s

- Percentage prospects afgewezen bij kredietacceptatie

- Percentage nieuwe klanten waarbij na x dagen de eerste factuur nog niet is betaald

- Storneringspercentage bij automatische incasso

- Aantal klanten waarvan wegens wanbetaling levering is beëindigd (churn)

- Dotatie aan voorziening dubieuze debiteuren

- Werkelijk gerealiseerde afboekingen

- Rendement vorderingen bij incassopartner

Business to Business

Voor vorderingen op groot-zakelijke afnemers bestaan enkele belangrijke verschillen en aanvullingen op het voorgaande.

Deze afnemers maken vaak ieder individueel een substantieel deel uit van uw omzet. Het onderhouden van de relatie staat voorop en deze klanten rechtvaardigen een tijdsintensievere behandeling.

Bij aanvang van de relatie zult u een grondige check uitvoeren op de kredietwaardigheid en eventuele betalingsrisico’s. U neemt recente jaarrekeningen door en wint informatie in bij een leverancier van kredietinformatie.

Verder beoordeelt u in de offertefase de conceptovereenkomst en gaat na of hierin voldoende waarborgen zijn opgenomen voor als de betalingen onverhoopt staken. Denk aan het kunnen opschorten van de levering, bedingen van vooruitbetaling, mogelijkheid om een bankgarantie of andere zekerheden te verkrijgen. Vanzelfsprekend vergt dit de nodige tact: hoe verkrijgt u optimale zekerheden en houdt u tegelijkertijd de relatie met uw potentiële klant goed?

Het betaalproces bij grote afnemers is vaak lang en ondoorzichtig. Uw factuur blijft gemakkelijk een poosje op één van de vele (virtuele) bureau’s liggen waar deze langs moet voor goedkeuring. Maak het proces inzichtelijk, weet wie wanneer voor goedkeuring moet zorgen en volg een belangrijke factuur, desnoods van dag tot dag, door het proces heen tot het verschuldigde bedrag op uw bankrekening staat.

Een notoir issue bij zakelijke leveringen wordt gevormd door meerwerk. Gaandeweg de uitvoering van het contract blijkt dat meer werk moet worden gedaan dan voorzien en opgenomen in het contract. Het is van belang om hiervoor op tijd goede en gedocumenteerde afspraken te maken met uw klant. Het punt waarop meerwerk gaat ontstaan moet worden gesignaleerd en geadresseerd door uw medewerkers ter plaatse.

Vaak maakt het debiteurenbeheer van deze klanten deel uit van het accountmanagement. De accountmanager beheert alle aspecten van de klant en is ook of mede verantwoordelijk voor de tijdige incasso van de openstaande facturen. Dit is niet altijd eenvoudig, daar accountmanagers soms minder affiniteit hebben met administratie en financiën of van mening zijn dat het aanspreken van klanten op betaalgedrag op gespannen voet staat met commerciële belangen.